Mengatur Keuangan a la Kids Zaman Now

Beberapa waktu lalu, saya berdiskusi dengan teman saya, Devakto, di jawabannya atas pertanyaan tentang nasihat mengatur keuangan di Quora. Dalam diskusi di jawaban Quora tersebut, saya menemukan hal yang menarik: bahwa sejatinya tidak ada 'jurus pamungkas' dalam mengatur keuangan pribadi, setiap orang bisa memiliki jurus andalannya masing-masing. Saya jadi tertarik untuk berbagi tentang cara saya mengatur keuangan pribadi saya, terutama tentang menabung, secara lebih mendalam. Izinkanlah topik ini jadi tulisan non-teknikal saya di blog ini.

Strategi perencanaan keuangan saya tidak mengandalkan proporsi sebagaimana umumnya, melainkan bertumpu pada nominal. Secara singkat dapat dijabarkan dengan kalimat "Save what you don't spend", atau lebih akuratnya "Spend a fixed amount and save the rest". Namun, seperti yang saya utarakan sebelumnya, jurus masing-masing orang bisa berbeda tergantung karakteristik keuangannya.

Sebagai pembanding, pada saat menulis artikel ini, saya berusia 23 tahun; Saya belum menikah dan belum memiliki tanggungan; Saya adalah karyawan tetap suatu perusahaan swasta di Jakarta dan baru bekerja selama 1,5 tahun.

Perlu diperhatikan bahwa menabung atau berinvestasi menurut saya, adalah sebuah kewajiban, selama kondisi keuangan kita memungkinkan. Artinya, kita tidak perlu memaksakan diri untuk menabung jika itu akan mencederai pemenuhan kebutuhan hidup kita. Jangan sampai ambisi kita untuk menabung membuat kita kekurangan asupan gizi, misalnya. Tentang kebutuhan hidup itu sendiri perlu kita ukur, di mana batas antara kebutuhan hidup dan gaya hidup.

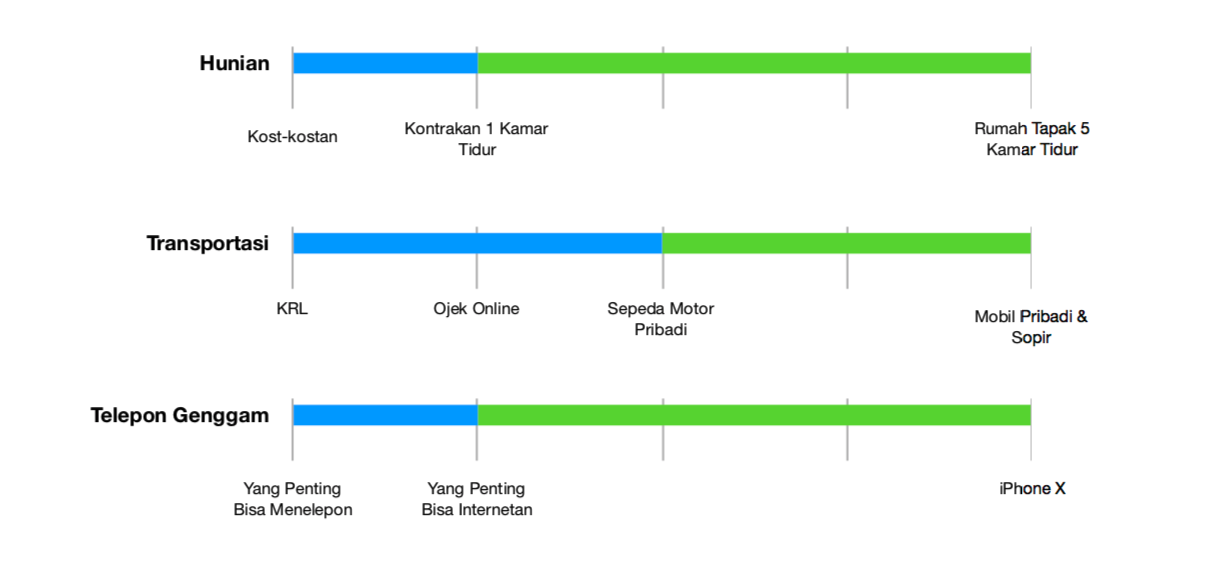

Kebutuhan Hidup vs Gaya Hidup

Ada satu nasihat yang selalu terngiang di pikiran saya soal perencanaan keuangan, "Kebutuhan hidup tidak mahal, yang mahal itu gaya hidup". Makna harfiahnya memang bisa diperdebatkan, tapi hikmah yang bisa diambil adalah kita harus bedakan antara kebutuhan hidup dan gaya hidup, karena racikan kedua sisi tersebut sangat menentukan besaran pengeluaran sekaligus kemampuan investasi kita.

Saya memaknai kebutuhan hidup dan gaya hidup sebagai dua sisi pada spektrum biaya yang kita keluarkan secara rutin untuk suatu pos pengeluaran, seperti pada ilustrasi berikut.

Setiap pos pengeluaran memiliki spektrum besaran biaya yang dikeluarkan dan nilai (value) setimpal yang didapatkan. Pada spektrum tersebut terdapat satu titik di mana biaya yang lebih besar lagi beserta nilai yang didapatkan darinya akan menjadi opsional bagi kehidupan kita. Titik tersebut menandai biaya minimum yang harus kita keluarkan agar kita dapat berfungsi, alias kebutuhan hidup, yang umumnya tetap/konstan.

Selepas titik tersebut adalah biaya opsional yang bisa kita keluarkan untuk meningkatkan fungsi dan kualitas hidup kita, alias gaya hidup, yang umumnya fleksibel. Ini bukan berarti pengeluaran untuk gaya hidup adalah sesuatu yang harus dipandang negatif, karena gaya hidup berkontribusi bagi kebahagiaan hidup kita.

Langkah ke-1: Persiapan Data

Langkah pertama dalam perencanaan keuangan pribadi adalah menyiapkan data. Tentunya kita harus berangkat dari menentukan periode perencanaan kita, umumnya bulanan.

Kemudian kita perlu mengidentifikasi pos-pos pengeluaran beserta kebutuhan hidup minimum kita pada masing-masing pos. Yang termasuk biaya hidup contohnya cicilan/sewa hunian, tagihan listrik, tagihan air, belanja bulanan, dan sebagainya. Dari situ kita bisa melihat berapa total biaya minimum kita untuk hidup, ini adalah konstanta yang penting untuk langkah-langkah selanjutnya.

Setelahnya, luangkan waktu untuk benchmarking pengeluaran gaya hidup kita. Catat seluruh pengeluaran kita, idealnya selama satu periode, kemudian pisahkan pengeluaran untuk kebutuhan hidup dan gaya hidup. Dari data pengeluaran gaya hidup bulanan tersebut, refleksikan kembali tingkat gaya hidup yang ingin kita pertahankan. Coret yang menurut kita berlebihan dan tidak krusial, pertahankan apa yang bermanfaat. Setelahnya, tentukan berapa dana gaya hidup tiap periode yang perlu kita anggarkan.

Biaya yang harus kita keluarkan untuk kebutuhan hidup, ditambah dengan anggaran gaya hidup, akan memberi kita gambaran akan jumlah yang harus dianggarkan untuk satu periode. Berikan sedikit saja ruang untuk overspending ketika kita baru beradaptasi dengan strategi ini, yang sedikit demi sedikit dipersempit seiring dengan meningkatnya kedisiplinan kita.

Output:

- periode perencanaan keuangan

- anggaran hidup per periode = biaya kebutuhan hidup + anggaran gaya hidup

Langkah ke-2: Evaluasi Data

Setelah kita mengompilasi data yang akurat mengenai biaya hidup bulanan (untuk memudahkan kita sepakati saja periodenya menjadi bulanan) kita, barulah kita masuk ke tahap evaluasi data.

Di tahap ini kita lakukan hitungan sederhana, yaitu penghasilan kita dikurangi dengan anggaran kita. Jika hasilnya negatif, kita bisa kembali ke tahap refleksi biaya gaya hidup dan menurunkan standar gaya hidup kita jika perlu. Jika sisa hasilnya sudah positif, artinya kita bisa menabungkan sisanya.

Jika tidak bersisa alias pas, artinya kita belum bisa menabung. Namun ini tidak menjadi alasan untuk berkecil hati maupun memaksakan diri. Jika kita mawas terhadap peluang di sekitar kita dan bekerja keras, ke depannya keadaan dapat menjadi lebih baik lagi dan akan tiba saatnya kita bisa menabung.

Poin penting strategi ini terletak di sini. Karena anggaran kita patok berdasarkan nominal dan kita menabungkan sisanya, maka setiap penghasilan kita bertambah, kita cenderung menempatkannya di pos tabungan kita alih-alih menghabiskannya untuk belanja gaya hidup. Sekali lagi, belanja gaya hidup bukan sesuatu yang salah, aturan ini hanyalah bertujuan untuk memperkuat kita dalam melawan impuls kita untuk menghamburkan uang.

Sebaliknya jika kita menggunakan strategi berdasarkan proporsi, peningkatan nominal tabungan rutin tidak maksimal karena berbanding lurus dengan kenaikan anggaran biaya hidup.

Output:

- surplus bulanan = penghasilan bulanan - anggaran hidup bulanan

Langkah ke-3: Akumulasi Dana Darurat

Ketika data sudah menunjukkan keuangan kita surplus, kita bisa mulai menerapkan hidup dengan anggaran tetap dan menabung sisanya. Dari sini kita bisa mulai mengakumulasi dana darurat.

Dana darurat saya klasifikasi menjadi dua: dana tak terduga dan dana cadangan. Dana tak terduga adalah dana yang harus siap sedia digunakan di saat darurat, misalnya pada saat jatuh sakit atau mengalami kecelakaan. Besaran dana ini sangat bervariasi karena menyesuaikan dengan risiko yang kita emban. Misalnya, karena kita memilih moda transportasi sepeda motor, kita terpapar pada risiko kecelakaan lalu lintas, atau lingkungan kerja yang kurang sehat menyebabkan kita terpapar risiko jatuh sakit yang lebih tinggi.

Untuk menghindari tercampurnya dana darurat dengan dana sehari-hari, disarankan untuk menyimpannya di rekening terpisah dari dana yang digunakan sehari-hari. Selain itu, dana ini harus disimpan dalam bentuk secair mungkin dan semudah mungkin kita akses, misalnya uang tunai atau disimpan di rekening bank dengan jangkauan luas.

Sementara itu, dana cadangan adalah pengaman finansial kita ketika tiba-tiba kita harus kehilangan sumber penghasilan kita. Oleh karenanya, jumlah cadangan ini adalah n * biaya kebutuhan hidup bulanan. Pengali n ini juga tentatif, tergantung kepercayaan diri kita akan kemampuan kita untuk mencari sumber penghasilan baru, namun banyak yang menyarankan besarannya sejumlah 3x kebutuhan hidup bulanan.

Bedanya dengan dana tak terduga, dana cadangan ini dapat disimpan dalam bentuk yang tidak cair, seperti emas dan reksa dana. Namun, perlu diperhatikan bahwa dana ini sebaiknya tidak disimpan pada produk investasi berjangka seperti deposito, karena khawatir tidak bisa dicairkan ketika kita membutuhkannya.

Output:

- dana darurat = dana cadangan + dana tak terduga

Langkah ke-4: Melangkah ke Investasi

menabung /me·na·bung/ v menyimpan uang (di celengan, pos, bank, dan sebagainya)

berinvestasi /ber·in·ves·ta·si/ v melakukan investasi; bertanam modal

investasi /in·ves·ta·si/ /invéstasi/ n penanaman uang atau modal dalam suatu perusahaan atau proyek untuk tujuan memperoleh keun-tungan

Setelah jaring pengaman finansial kita terbentang, kita bisa mulai berinvestasi. Bedakan antara menabung dan berinvestasi. Menabung sebatas menyimpan uang, sementara berinvestasi adalah menanam uang untuk menumbuhkan nilai aset kita.

Menabung di rekening bank bukanlah sebuah investasi, karena meskipun bank menawarkan bunga atas tabungan kita, nilai uang kita yang sudah berbunga pun sangat mungkin malah berkurang akibat inflasi yang lebih tinggi dibandingkan suku bunga. Bagi saya pribadi, suatu tindakan finansial dapat dikatakan investasi jika memiliki potensi imbal hasil di atas tingkat inflasi, yang artinya menumbuhkan nilai aset kita.

Di zaman yang serba canggih ini, produk investasi sudah semakin banyak dan semakin mudah diakses bagi masyarakat luas. Di antaranya ada deposito, reksa dana, emas, peer to peer lending, saham, dan banyak lagi. Masing-masing produk investasi tersebut menawarkan potensi imbal hasil yang berbeda-beda, begitu pula dengan risikonya. Ingat, risiko cenderung berbanding lurus dengan potensi imbal hasil.

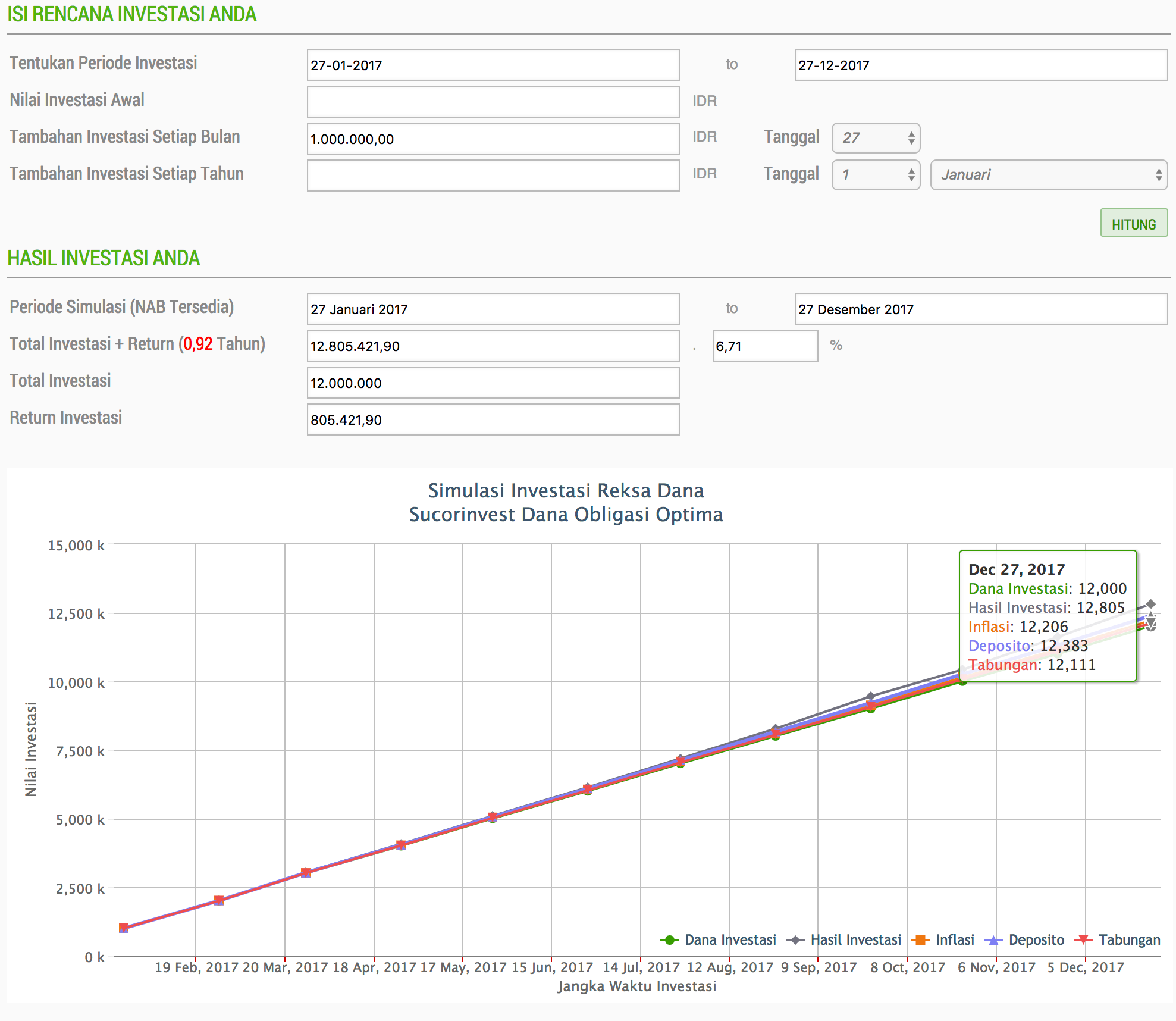

Sebagai ilustrasi, mari kita lihat salah satu produk investasi yang sudah mudah dijangkau, yaitu reksa dana. Di bawah ini terdapat grafik simulasi suatu produk reksa dana yang tersedia di Bareksa (Disclaimer: saya tidak terafiliasi baik dengan Bareksa maupun Manajer Investasi dan produknya yang saya jadikan ilustrasi).

Produk reksa dana pada ilustrasi tersebut adalah reksa dana pendapatan tetap Sucorinvest Dana Obligasi Optima. Dengan skenario tabungan rutin tiap tanggal 27 setiap bulan selama satu tahun antara 27 Januari 2017 dan 27 Desember 2017, produk investasi tersebut memberi hasil 6.71%. Jika kita mengambil nominal Rp1.000.000 setiap bulan, pada 27 Desember 2017 nilai investasi kita akan menjadi Rp12.805.421, atau membuahkan hasil Rp805.421, atau Rp599.421 setelah disesuaikan dengan inflasi.

Dengan periode yang sama, tabungan konvensional (asumsi bunga 2%) hanya akan menghasilkan Rp12.111.000, sementara deposito akan menghasilkan Rp12.383.000. Perhatikan angka inflasi yang berada di Rp12.206.000 pada 27 Desember 2017, artinya Rp12.206.000 pada tanggal tersebut bernilai sama dengan Rp12.000.000 di tanggal 27 Januari 2017. Jika kita mengendapkan uang kita di tabungan, sesungguhnya pada akhir tahun nilai uang kita tergerus sekitar Rp95.000. Dengan berinvestasi, kita dapat membuat aset kita berputar, seolah uang kita bekerja untuk kita alih-alih kita yang bekerja untuk uang.

Tak bosan saya mengingatkan bahwa jurus setiap orang berbeda-beda tergantung pada kondisi keuangannya. Strategi ini berjalan bagi saya karena saya memiliki penghasilan dan pengeluaran yang cenderung tetap. Selain itu, saya tidak memiliki tanggungan sehingga mengurangi faktor ketidakpastian. Strategi ini mungkin tidak berjalan semulus pada kasus saya jika Anda berwirausaha, misalnya.

Melalui tulisan ini saya ingin berbagi tentang cara saya mengelola keuangan pribadi saya. Saya bukan seseorang yang memiliki kualifikasi sebagai financial planner, oleh karena itu apa yang saya bagikan hendaknya tidak dianggap sebagai pedoman yang baku. Meskipun begitu, apa yang saya bagikan di sini, baik sebagai satu kesatuan ataupun elemen-elemennya, saya harap bisa memberikan wawasan yang bisa memperkuat jurus Anda.

Semoga bermanfaat! Oh iya, jangan lupa juga untuk menyisihkan penghasilan kita untuk beramal :)